官方热线:400-696-0565

关注我们

在线留言

联系我们

官方热线:400-696-0565

总机:010-64405671

传真:010-64405337

地址:北京市朝阳区红军营南路15号

瑞普大厦B座11F

北京钧涵基业企业管理顾问有限公司 版权所有 备案号:京ICP备08000597号-1 网站建设:中企动力 北二分

钧涵顾问

钧涵物业学社

【地产】在限利润的城市,房地产成本控制空前重要!如何才能抢占C位?

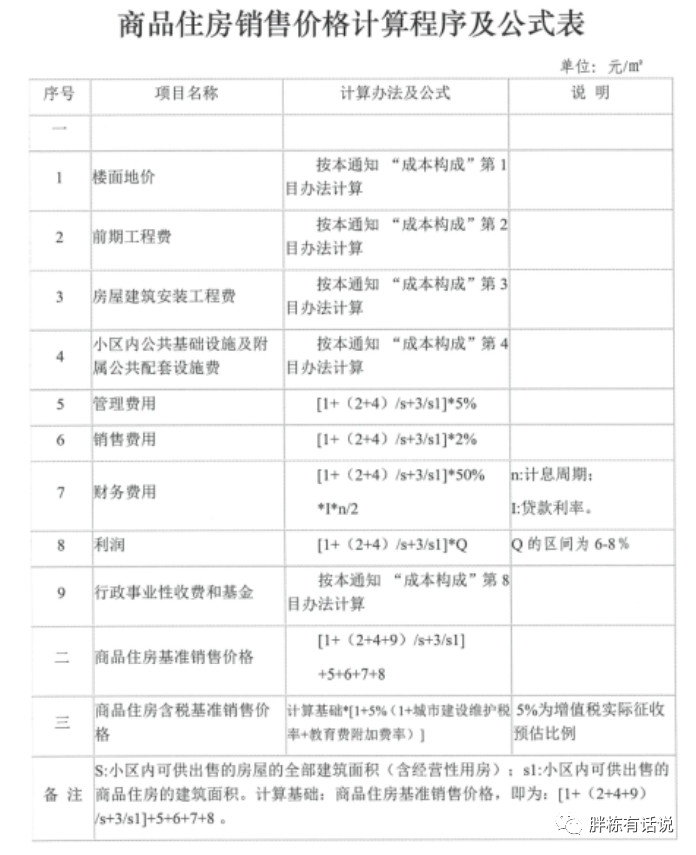

长沙市发文《关于明确我市成本法监制商品住房价格构成有关事项的通知》,其通知内容明确了开发商进行商品房销售的空间为6%~8%,内容一经媒体发布立马在房地产市场引发比较大的讨论。

房地产市场限价、限售、限贷的基本情况下又增添新的调控手段-限利润,其关注度可想而知,但是此事最终被披露是长沙市2017年相关政策有效期满后的延续,所以房地产市场对“短期政策”的信息敏感性有如“惊弓之鸟”。

长沙市《关于明确我市成本法监制商品住房价格构成有关事项的通知》

注:有专业人士质疑上述房价按“成本计算法”的问题,此处暂时忽略。

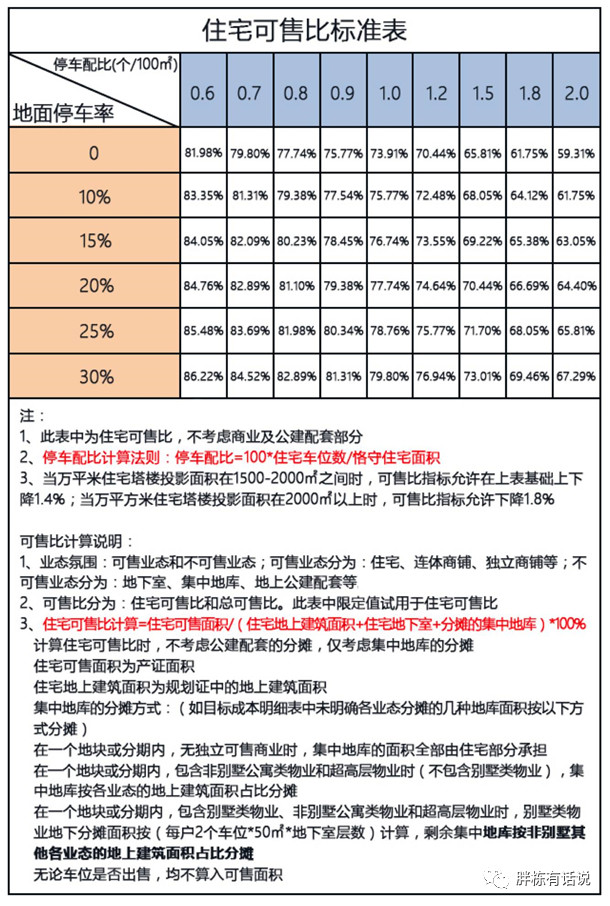

图片来源:中国建设工程造价信息网

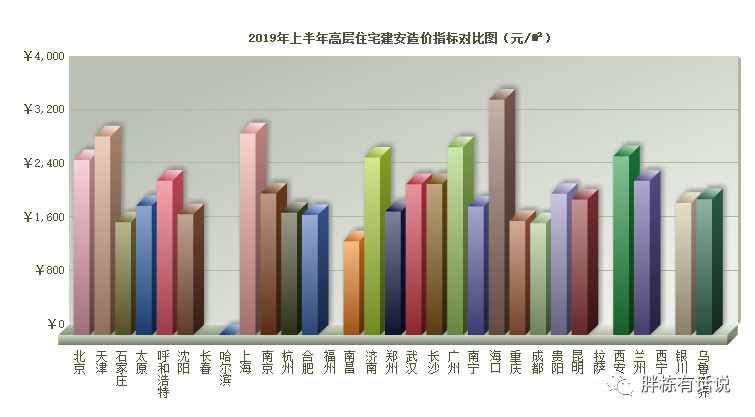

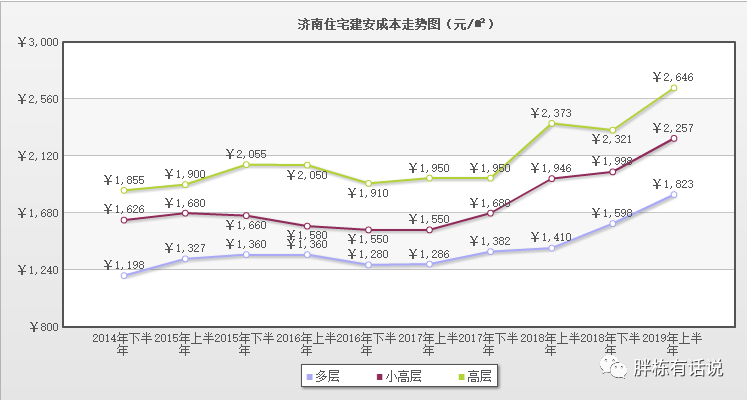

【举例】我们以济南地区高层住宅名义建安成本2646元/m2进行说明。

图片来源:中国建设工程造价信息网

假设济南某地区A企业的可售比为75%,那么实际建安成本为2646/0.75=3528元/m2;

济南某地区B企业的可售比为70%,那么实际建安成本为2646/0.70=3780元/m2;

从上面可以看出每提高可售比1%,其实际建安成本降低50.4元/m2;

也就是说10万平的小区,A企业建安成本比B企业低504万,即赚504万建安成本的差值;如果考虑到多出来的5000m2可售面积,假定售价为1.2万元/m2,即A企业比B企业多销售6000万。整体盈利6000+504=6504万元。

可售比的重要意义在于此,细思极恐的成本影响。

控制可售比的基本原则在于:

1、控制地下车位比例,控制单车位指标,控制地库设备用房面积,降低地库总面积,降低地库土建成本。

举例:假定地下车库的建安成本为2500元/m2,单车位效率分别为A企业35m2/辆与B企业32m2/辆的价格差为3*2500=7500元,若地下车位为1000辆,那么A企业要比B企业多花7500*1000=750万的建安成本。

2、控制地面不可售面积,包括非必要的架空层面积、配套用房面积、减少此部分建安成本。

3、控制住宅内部不合理的偷面积,避免过度赠送;

高层产品遏制过度偷面积造成的非常规户型,别墅及洋房产品避免过度建造地下室,变相拉低单方售价。

“偷”面积的策略在于:

1)利用规范规则的偷面积,虽然建筑面积上不体现这块数据,但是其土建成本却真实反映成本的增量,可谓“建筑偷一偷,成本上涨百万”一点不为过。

2)通过改造的偷面积,会大大增加后续改造成本,变相的增加单方的建安成本,让然就会增加销售价格。

所以开发商一般都严格限制赠送面积的比例。

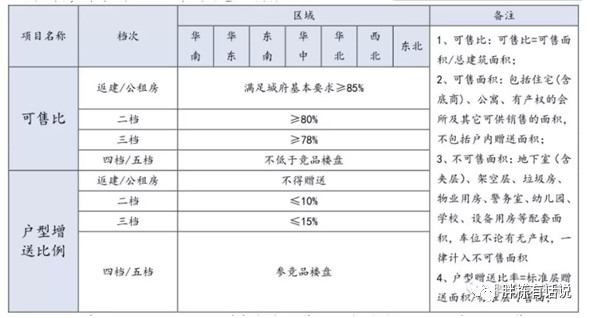

金地集团住宅产品配置、量化设计及成本限额标准 2.0 版。

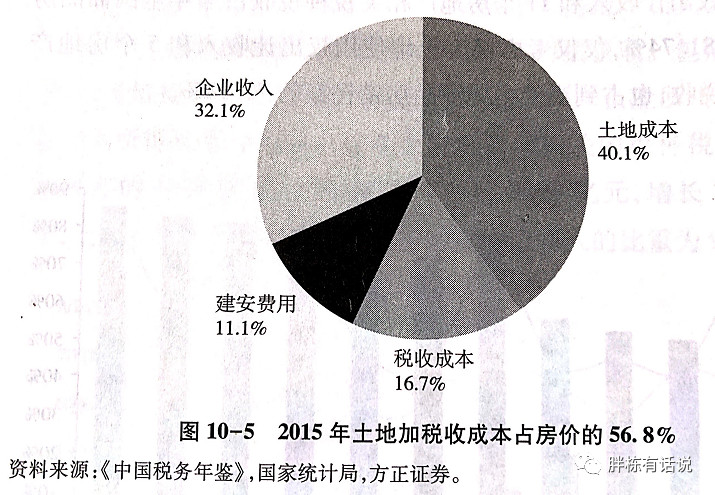

高房价、高总价、高地价三高时代,限售、限价、限贷、限利润的大环境下,唯有成本控制好的企业才能脱颖而出,所以说成本控制已经成为了现阶段房地产企业的核心竞争力,这一点无论你承不承认,它都实际存在。

文章引述了下述内容,在此一并感谢:任泽平《房地产周期》、郭仕明《财务视角下的房地产运营管理》、世茂集团住宅可售比标准、金地集团住宅产品配置、量化设计及成本限额标准 2.0 版、中国建设工程造价信息网数据。

新闻资讯

NEWS