官方热线:400-696-0565

关注我们

在线留言

联系我们

官方热线:400-696-0565

总机:010-64405671

传真:010-64405337

地址:北京市朝阳区红军营南路15号

瑞普大厦B座11F

北京钧涵基业企业管理顾问有限公司 版权所有 备案号:京ICP备08000597号-1 网站建设:中企动力 北二分

钧涵顾问

钧涵物业学社

【物业】物业上市企业排行榜:彩生活在管建筑面积最大,“利润王”碧桂园服务

房企分拆物业上市热潮席卷。

截至2019年7月,除了包括彩生活在内的已上市的14家物业管理公司外,招商蛇口、龙湖、保利、蓝光等旗下物业公司均已走上申请IPO之路。

据统计,目前物业行业共有1家A股上市公司,13家港股上市公司,51家新三板的上市公司。13家港股上市公司分离的母体企业既包括绿城、碧桂园、佳兆业、中海地产等大中房企,也包括奥园、花样年、雅居乐等中型房企。

今年6月凤凰网房产启动《物业基本法》系列策划,关注了绿城、中海、碧桂园等公司的物业板块,从公司战略到具体物业层面,深度剖析房企物业运营法则。

此次,凤凰网房产以上市物业企业为切入点,从2018年营收、利润、在管建筑面积、自有项目占比等四大数据维度,管窥上市物业企业的发展路径及物业行业竞争格局。

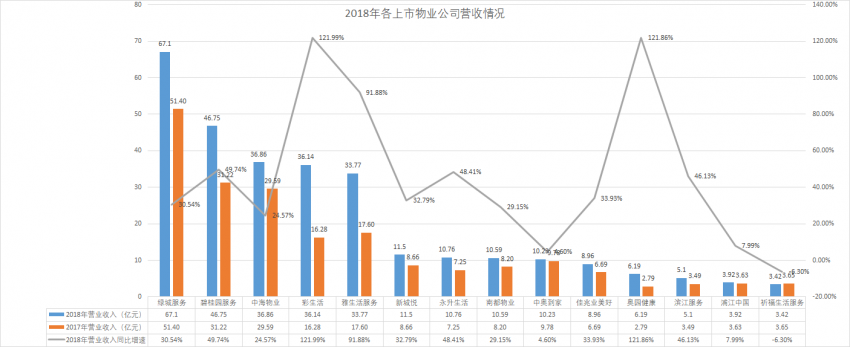

绿城服务以67.1亿元营收遥遥领先

从上市物业公司的营收规模来看,各公司的营收规模差距较大。值得关注的是,30亿元是分水岭,绿城服务、碧桂园服务、中海物业、彩生活、雅生活服务2018年营收均超过30亿元,新城悦、永升生活、南都物业、中奥到家、佳兆业美好、奥园健康、滨江服务、浦江中国、祈福服务生活2018年营收均在12亿元以下。

增幅方面,仅有9家上市物业公司2018年营收增幅均超过了30%。彩生活和奥园健康生活更是以121.99%和121.86%的营收增幅位居前二。

头部物业公司方面,绿城服务明显领先,碧桂园服务、中海物业、彩生活、雅生活服务快速追赶。各公司2018年的营收都为正,行业正步入规模扩张阶段。

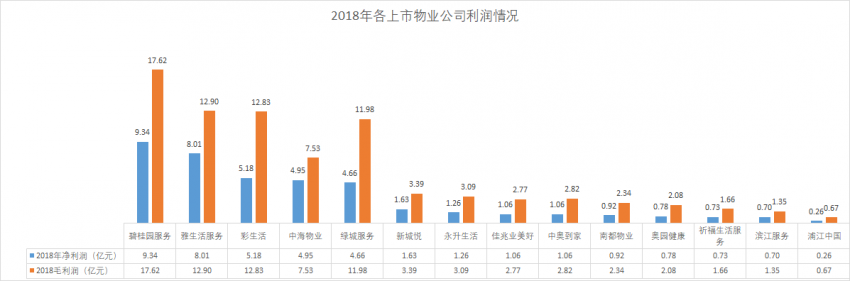

碧桂园服务以17.62亿元毛利润占位第一

从各上市物业公司的利润情况来看,碧桂园服务、雅生活服务、彩生活的净利润、毛利润均领先,分别超过5亿元、12亿元。

滨江服务、浦江中国的净利润、毛利润均垫底,分别低于1亿元、2亿元。

其中毛利润方面,突破10亿元大关的企业分别有碧桂园服务、雅生活服务、彩生活、绿城服务。碧桂园毛利润最高,达17.62亿元。

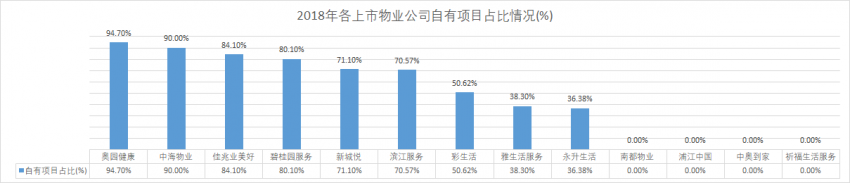

多数上市物业公司高度依赖“母公司”

从2018年上市物业公司自有项目占比来看,除了彩生活、南都物业、浦江中国、中奥到家、祈福生活服务为独立第三方物业外,其他物业公司均为房企旗下的物业公司,并且在项目获取上大部分依赖“母公司”。

滨江服务、永升生活、奥园健康生活、中海物业、佳兆业物业、碧桂园服务、新城悦2018年自有项目占比均在70%以上。

值得关注的是,绿城服务于年报中并未披露2018年自有项目占比情况。

据了解,自绿城服务成立以来,绿城中国的物业在绿城服务在管理面积中的占比不断减小,招股说明书数据显示,绿城服务在2013、2014、2015年来自独立第三方的管理面积占比分别为73.4%、74.7%、78%,2016年全年绿城中国项目收入占比仅4.7%。在后续年报中,公司直接忽略了绿城中国对于公司业务的影响。据东兴证券研报披露,截止2018年上半年,绿城中国物业面积占整体在管理面积的20%不到,而占储备面积比例低于15%。

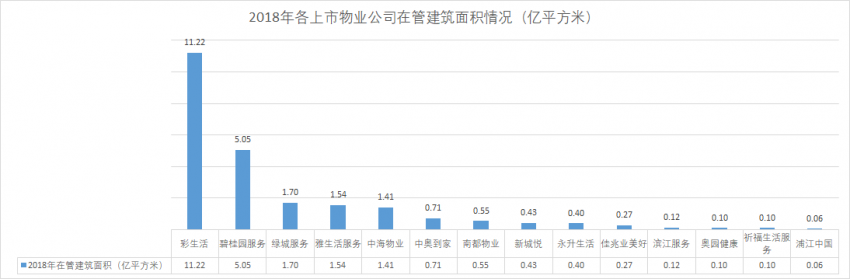

彩生活在管建筑面积最大

从2018年各上市物业公司在管建筑面积,最大的企业为彩生活,共11.22亿平方米,其次为碧桂园服务,在管建筑面积5.05亿平方米。除此之外,其余物业公司的在管建筑面积基本都在2亿平方米以下。

浦江中国的在管建筑面积最少,仅为0.06亿平方米。

资本市场表现上看,截至8月1日收盘,市值最高的是碧桂园服务,为515.07亿港元,加上绿城服务、雅生活服务和中海物业,共有4家企业突破100亿港元;浦江中国、祈福生活服务、中奥到家市值则不足10亿港元。市盈率方面,永升生活市盈率最高,为50.09;碧桂园服务紧随其后,达到46.2;中奥到家市盈率最低,为5.52。

“利润王”碧桂园、“增值服务潜力股”彩生活值得关注

在各上市物业公司中,有两家物业企业值得关注。其中,碧桂园的毛利润遥遥领先。

碧桂园服务全年毛利约17.62亿元,同比增长约70.1%;整体毛利率由2017年的约33.2%增长至约37.7%。

高毛利润的背后与碧桂园服务背靠大树的优势分不开。碧桂园服务是从碧桂园控股中分拆出来并以介绍形式单独上市的主体,碧桂园服务自有项目占比为80.10%。背靠大树的优势可以说是碧桂园服务获得资本市场认可的基础和进一步扩大规模的本钱。

业内人士表示,可以预判的是依托房企发展的物业公司规模增长潜力更大,甚至多家公司仍将保持超过50%以上的营收及利润增长。

此外,“不拼爹”的彩生活同样值得关注。彩生活自有项目占比几乎为零,但是其以36.14亿元的营收位居前列,可见定位于独立第三方社区服务运营商的彩生活,不拼爹,也探索出其发展之道。

彩生活投资者关系总监于婧曾表示,彩生活与行业内合作伙伴最大的不同,定位是独立第三方的社区服务运营商,也就是在管理面积中,来自母公司花样年的占比不到1%,而且这个比例正在逐年下降。

由于定位的不同,导致彩生活和行业内的竞争对手有两个方面的战略不一样:第一个就是服务效率,第二是发展增值服务。

服务效率方面,彩生活管理一百万平方米所需要的劳动用工数,大概是物业行业前百强企业所需要的劳动用工数的60-70%。彩生活增值服务的发展有三大核心产品:“彩惠人生”、“彩富人生”、“彩生活车位”。此外,彩生活于2014年便提出了生态圈概念,截至2018年末,吸引超40家企业参与社区服务业务,共同探索基于多样性社区场景的增值服务拓展。包括E安全、E维修(包括e电梯)、E能源、E清洁、E绿化、E缴费、E投诉七大服务板块。

有观点认为,由于企业新拓面积中包含大部分旧房以及收并购的第三方物管公司单平效能相对落后因此企业物业管理服务单平效能方面增长不会太明显;业务方面由于增值业务不受在管面积制约且毛利率较高,这部分业务将成为物管重点布局内容,增长速度应该也更为迅速,而物业管理服务方面企业除了积极拓展管理面积之外,将会通过搭建移动平台、智能化运营、业务外包等降本手段提升利润率。

新闻资讯

NEWS