官方热线:400-696-0565

关注我们

在线留言

联系我们

官方热线:400-696-0565

总机:010-64405671

传真:010-64405337

地址:北京市朝阳区红军营南路15号

瑞普大厦B座11F

北京钧涵基业企业管理顾问有限公司 版权所有 备案号:京ICP备08000597号-1 网站建设:中企动力 北二分

钧涵顾问

钧涵物业学社

【物业】不要看不起物业,那是撬动百万亿级存量市场的风口!碧桂园等都在重兵布局

地产政策强调控给增量市场泼了冷水,而同时,撬动存量市场的风口正悄然来临。

大型房企正清醒地意识到,以物业为前沿阵地的存量市场蕴含着巨大潜力——具备“刚需+长周期”的消费特征的物业服务,是房企与客户交互最频繁的触点,也是未来掘金百万亿级存量市场的重要支点。

前段时间,碧桂园物业成功登陆港股,股价高开10 港元,市值突破250 亿港元,并刺激多家物业上市公司的股价拉出新高。物业行业近年资本动作接连不断,截至2018年6月,国内已有65家物业管理企业相继上市。恒生指数和上市物业公司冰火两重天的股价走势,充分显示出资本市场对物业服务领域的青睐。

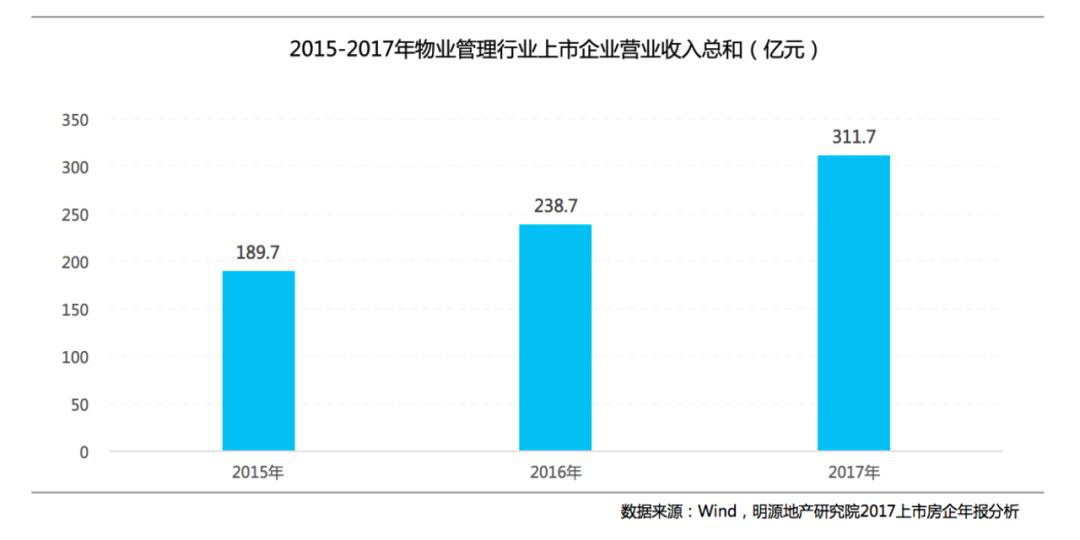

据最新的上市物业企业年报数据显示,2015至2017年,上市物业企业整体营收规模从189.7亿元一路提升至311.7亿元,营收年均复合增长率达28.17%。与传统地产领域的营收相比,物业市场营业收入规模尚且不大,但是,大型房企的快速抢滩则更体现出行业对物业领域发展的高度预期。

当前,大型龙头企业正强势瓜分市场份额,物业领域行业集中度已初现端倪。2017年,碧桂园物业、绿城服务和彩生活等规模TOP6物业企业,营收总和占上市企业营收总额的比例高达50%以上,营业收入增长率大多保持在20%至40%左右。

接下来,我们就结合标杆物业企业案例,深度解析物业企业当前的扩张模式和创新举措。

01

物业企业的三种扩张模式:

收并购、技术及管理输出、抢滩优质标的

总结来看,标杆企业收入规模的快速增长,得益于吸收并购、管理平台输出合作等扩张模式的支撑。

模式1

借助资本力量加速,企业并购之潮渐起

2015年以来,上市物业管理企业间掀起了一股并购风潮,大部分都是以全额兼并作为目标,其目的都是为了尽快抢占市场份额。

以雅生活为例, 2017年其营业收入为17.61亿,营收同比增长率为41.46%,雅生活体量和增速的巨大突破,主要得益于近年较为成功的并购。2016年8月,雅生活10亿元收购了绿地集团全资子公司绿地物业100%股权,雅居乐由此在2017年新增了268.4万平方米的原绿地物业项目,再加上绿地每年交付的约1000万平方米的合约物管面积,未来五年其物业管理面积将轻松过亿方。

在物业管理战略侧重点上,雅生活此前主要服务主流住宅、高端豪宅和旅游地产,而绿地物业主要承接管理超高层及综合体项目、甲级商务办公楼和高端公寓等项目,得益于收购,雅生活物业管理面积中的非住宅占比提升至26.6%,高价值的商业管理項目提高了雅生活平均物业服务费。这种双轮驱动战略完善了雅生活的区域和业务布局,也为雅生活规模扩张及业务发展奠定了坚实基础。

模式2

输出技术及管理,增加合作管理面积

在上市企业中,以技术及管理输出方式获取合作管理面积的现象也很普遍。相比于并购,平台输出模式的成本及风险更小,也能更好地保持合作企业管理的独立性,但这种模式对于输出企业的技术能力和品牌价值的要求也较高,目前彩生活、万科物业和长城物业等在平台输出上较为市场认可。

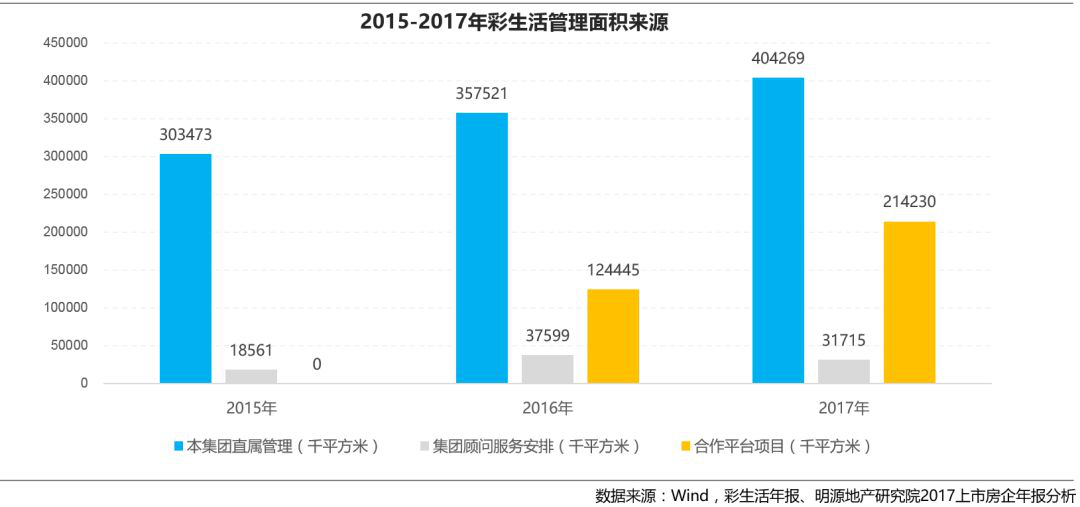

彩生活近年业绩上涨相当明显,2017年其营业收入为16.29亿元,同比上涨了21.36%。作为以发展增值服务拓展性平台为主的物业公司,2016年底彩生活开始将其APP彩之云的底层技术向其他企业输出,并通过5%至20%的持股模式获取合作物业公司的管理面积收入。

由此,彩生活基于合作物业的平台管理面积逐渐提高,2017年,与彩生活合作平台项目的住宅社区合约管理面积已达到214230千平方米,比2015年实现了质的飞跃。彩生活通过小股结盟的方式共享这部分合作管理收入,在扩张规模的同时也获得了基于合作管理面积的增值服务收益。

模式3

积极参与市场竞争,专业服务赢取优质标的

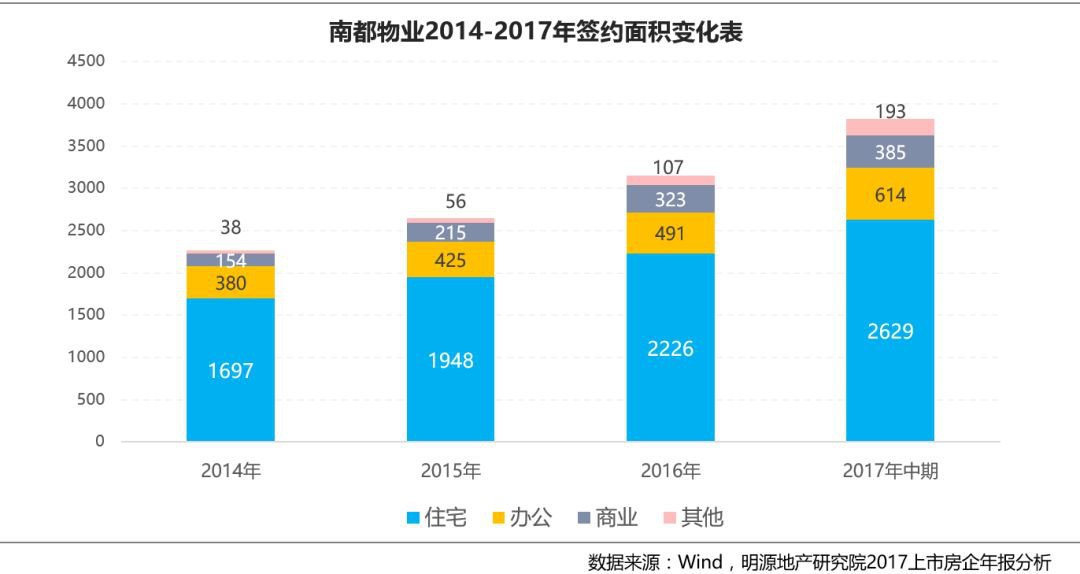

除以上两种模式,充分参与市场化运作,以专业服务赢取优质物业标的,也是众多企业,特别是无开发商背景的企业实现规模增长的重要手段。以南都物业为例,其2017年的营业收入为8.19亿元,同比增长率为41.85%,南都物业近两年规模扩张速度十分惊人。

根据其年报数据及招股说明书,南都物业管理项目前五名的累积销售金额占当期主营业务收入的比例不到20%,同时也不存在单个管理项目销售比例超同期销售总额50%的情况。可见,南都物业在项目上并不依托某一客户,而是多点多面,全面实现了市场化运作。

从上图可以看到,2017年南都物业高单价的商办物业项目的管理面积占总管理面积的26.14%,在面积扩张的同时也丰富了管理面积的业态,综合提升了物业收入。

02

革新盈利增长点:

增值服务驱动业绩,技术更新优化体验

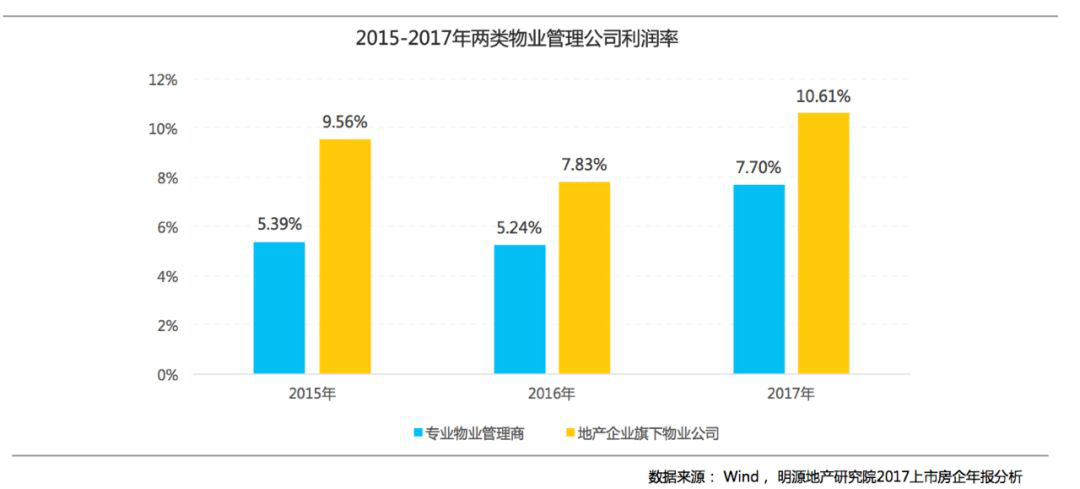

2017年,物业领域呈现“增利快于增收”的态势,65家上市物业企业的营业净利润同比增长率达50.52%,利润增长率是营业收入增长率的近两倍,营业净利润率从2015年的7%猛增至9%。综合来看,增值服务与成本管控是目前高利润物业企业重要的盈利增长点,人才正成为物业企业竞争的核心。

增长点1

依托资金和技术,提供社区O2O等增值服务

上市物管企业目前可分为两派:一派是具有地产开发背景,或从地产企业分离出来独立上市的企业,这类企业具有集团背书,在资本以及人才等资源上具有天然优势;另一派是专业物业管理企业,这类企业最早深耕行业,具有丰富的运营管理经验,能及时把握业主需求。

近年,双方的平均净利润率都有所上升,但具有开发经验的地产企业物业管理公司在净利率上明显占优。其中,增值服务输出成为驱动业绩增长的重要因素。

以拥有地产背景的彩生活和雅生活为例,增值业务在两者2017年的营收中分别占比24.39%、31.61%,比重显著高于上房服务等传统物业企业。前者依托集团技术与资金的支持,通过社区O2O平台、咨询服务等高附加值低成本的增值服务,同时保证了扩张和收益的增速。而传统物业企业营业结构较为单一,在人力成本上升、竞争愈发激烈的市场环境中,盈利能力难以大幅提升,即便加强成本控制,但在“牙缝里抠钱”的难度着实很高。

增长点2

场景化管理重塑流程,信息智能化升级客户体验

众所周知,物业管理是典型的劳动力密集型行业,人工成本一般占企业总成本的70%以上。而通过利用智能科技,上市物业企业在近年有效地对冲了成本压力。

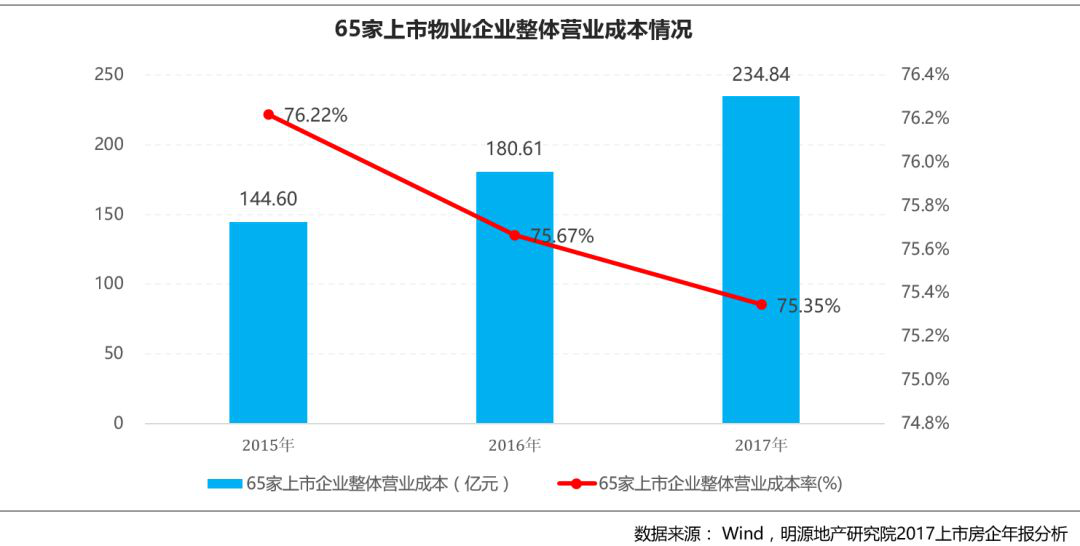

2015至2017年,65家上市物业管理企业营业成本率下降了约0.8个百分点。其中,技术革新对降低成本功不可没,这同时也加速了物业企业与移动互联网、大数据和人工智能等新技术的融合。据中指院发布的《2018中国物业服务百强企业研究报告》,百强物业企业智能化投入均值为716.22万元,企业通过技术改造,实质性地提升了物业管理企业的利润率,不断拉升了物业公司的管理边界。

当前,一大批资本能力雄厚的物业企业已跟紧时代步伐,针对物业管理场景、服务实施情况建立面向企业员工的物管APP及多项智能化管控平台,通过标准化服务体系和 CRM、SAAS、ERP 等管理系统梳理改造内部管理流程,提升管理效率。同时通过设施设备的机械化、信息化和智能化升级改造,使用智能机器人完成传统物业中通过人才能实现的巡逻、业务办理和楼宇清洁等工作,从而降低人工成本。科技的变革让物业服务变得更加简单、更有价值,也同时带来了更好的体验感。

03

“三费”侧重点:

管理费用为主导,人才成竞争核心

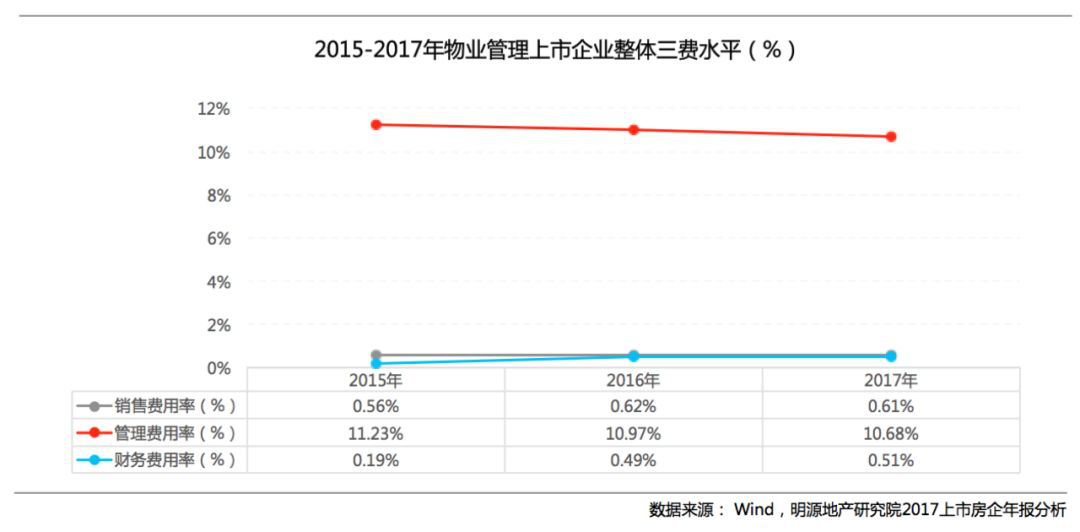

目前,管理费用是主导物业企业“三费”的核心支出,通过数据可以看到,物业行业的管理费用率近年来稳中有降。

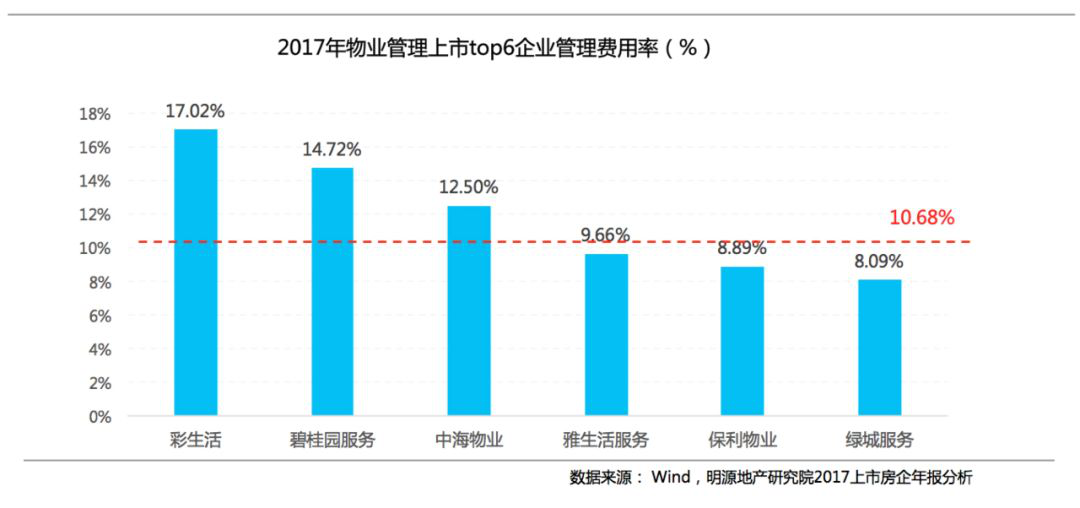

但在top6上市物业管理企业中,我们发现了一些有趣的现象:彩生活、碧桂园服务和中海物业三家企业的管理费用率显著高于均值,而雅生活及绿城服务的管理费用虽低于均值,但明显呈上升趋势,管理费用显著攀升。

对物业企业来说,企业员工培训费和管理人员薪酬是管理费用的主要组成部分,而管理人员较高的薪酬福利正是驱动上市物业企业管理费用率上行的主要因素,这也同时体现出物业企业对人才较高的重视程度。如雅生活在年报中披露,其管理费用上升的主要原因就是向高级管理层新成员及从事行政管理事物的专业人员提供的更具竞争力薪酬福利。此外在规模扩张与技术升级的背景下,企业为了提升综合管控能力而增加研发支出也是导致管理费用上升的因素之一。

薪酬的上扬一定程度上会提升物业企业的管理费用,但从长远来看,充分的人才配备是为物业企业规模增长保驾护航的关键,也是提升竞争力的核心所在。

小结

物业领域初探小结:

存量风口群雄云涌,资本科技双轮驱动

物业作为存量市场的关键入口,正吸引各路玩家前来布局,特别是大型房企正全力破开掘金存量市场的第一扇门。在资本和科技的双轮驱动下,物业企业正迅速成长。

未来三到五年内,资本的介入将激化行业竞争。大型物业企业将打破地域界限走向全国化甚至国际化,并有机会发展成百亿级的独角兽企业;而中小企业面对竞争压力,应挖掘并强化自身服务特色,积极求变、探寻新业务,不断提升盈利能力,才能在行业洗牌大潮中占有一席之地。

新闻资讯

NEWS